精彩回顾 | 产城会客厅 x 李大学:数字经济时代下的产业发

日期:2021-11-12

洞见战略智库-产城会客厅第1期,特邀北京磁云数字科技有限公司创始人李大学先生为我们带来“数字经济时代下的产业发展新格局”智慧分享,李大学先生深入的阐述了产业、科技、金融三个生态的关系,提出了三者深度融合的路径与模式,以及这种融合对未来产业转型升级的重要意义。本文为直播文字实录(有删减)。

李大学

北京磁云数字科技有限公司创始人

商务部特聘数字经济专家

全国五一劳动奖章获得者

京东集团终身荣誉技术顾问

中欧 EMBA &长江 DBA

实际上大家一直在探索数字经济时代城市经济增长的新引擎,对比农业文明的自给自足,工业文明的特征是“我的需求你满足”,所以工业文明最终必然会导致成本战略,价格越来越低,但文明进化的本质是个性化需求的被满足。在数字文明时代,通过信息化手段,个性化需求可以与敏捷的供给侧更好的匹配,经济增长不再依靠比拼价格和规模化生产,而是个性化订单匹配生产端,人们愿意付出更高的价格,获得更优质的产品。

传统企业换挡升级

数字时代的交易模式与工业时代有较大差异,传统产业、传统企业的升级主要是三个链条的升级。

第一,产业链升级。产业要上链,在工业时代我们更关注单个企业,但在数字经济时代我们要关注产业链条,因为单一企业的优化已经很难促进经济增长,我们要通过产业链条的优化,通过供需更有效的对接来促进经济发展。

第二,资金链升级。民营企业、中小微企业资金困难由来已久,近两年国家为了支持实体产业,对地产提出了三条红线,倒逼银行资金进入产业,银行不能再躺平,都在研究怎么把金融活水引到传统实体经济中,这就给资金链升级创造了条件。

第三,技术链升级。技术的发展近几年提的比较多的一个词是IABCD,I是物联网、A是人工智能、B是区块链、C云计算、D是大数据,产业端和金融结合的应用技术是多种技术的融合。

科技是“强链”的策略,金融是“助链”的策略,而产业链本身也受到各级政府的重视,最近,山东政府就提出了“链长制”政策,让多位政府官员每人负责一个链条的升级、上云、上链,类似于“河长制”。由此我们看到,三条链的升级已经得到了很多政府的重视。

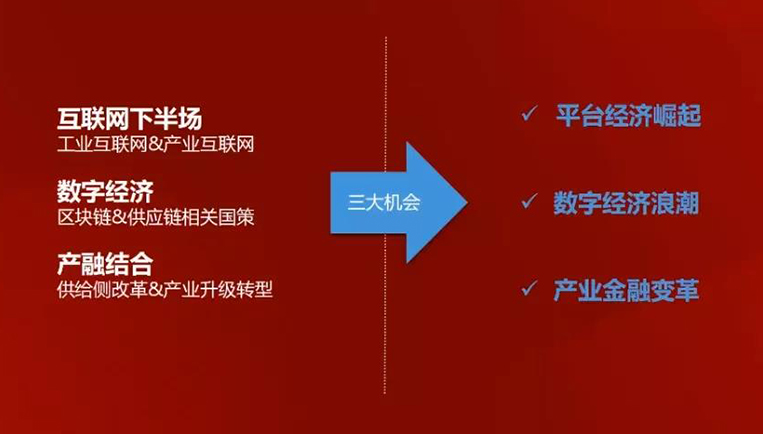

数字经济背景下的三个主要趋势

第一,平台经济崛起。中国经过40年改革开放,制造业获得了长足发展,我们已进入后工业时代,虽然我们的产业门类比较齐全,但很多产业还是小散弱,容易导致无序竞争,甚至劣币驱逐良币,所以在这些行业里有机会通过一个平台把中小微企业组织起来,形成行业新规则,从而带动行业有序发展,这就是平台经济和产业的结合。

从2015年开始,各行业都涌现了一些B2B平台,但是这些平台最初是想学习京东、阿里,通过价格战的方式,把行业交易关系引到平台上来,最终都没有成功,因为在产业端的交易关系比较稳定,价格战基本无效。那么,在产业端如何形成新的交易模式,是产业互联网研究的一个主要内容。

通过产业和金融结合的路径,解决交易链里资金需求的问题,倒逼数据量产生,数据要求在平台上交易,商流、信息流、物流、资金流都能体现在平台上,因为数据量的增加,金融机构可以确认此交易的真实性,也能保证交易链里交易主体之间的关系,同时货物在全过程中可见、可追踪、可监管,这样就能在的新的交易平台里引入供应链金融,从而解决传统交易中三角债和流动资金不足的问题。

第二,数字经济浪潮。数字化浪潮区别于信息化,在工业时代的信息化,往往就是对一个企业优化内部流程和组织结构,使企业能够高效运转,从管理效率入手。但我们面对的这个时代,市场在快速的变化,面对的不确定性增加,所以未来的企业很可能被平台经济瓦解。

平台的最基本功能是任务的收集与分发,把所有任务收集起来,然后按照大数据、人工智能的方式分发下去,形成一个新的生产组织。在数字经济背景下,我们可能打造的是一个虚拟的木桶,这意味着一个企业就是一块木板,与其他企业形成一个木桶,所以每个企业只要做好长板就可以了,在数字经济模式下可能出现新业态、新模式和新产业,因为会有多种新的组合。

数字经济探讨的最主要的内容是大数据运用,而大数据的运用要求企业和企业之间进行连接,否则你的数据都在你的企业内部流动,企业之间不能共享数据,所以数据价值不能被充分挖掘出来。

第三,产业金融变革。随着数字化进程的加快,数据会越来越丰富,那么,我们的金融服务模式也会改变,银行在数字经济浪潮里会主动升级,未来的银行很可能有更多的差异化,比如说农业银行的主业只与农业相关,交通银行的主业只与交通紧密结合。所以产业和金融深度的融合,应该是中小银行重点研究的内容。

资金充足,科技创新能力也会提升。今后,一些城商行、中小银行应该围绕当地特色产业来做产业和金融的结合,帮助产业链与资金链有效对接,同时运用科技手段来创新。

产业升级的五个维度

那么谈到一个传统企业,特别是我们一些行业龙头企业,到底如何转型升级?一是传统行业龙头企业觉悟了,主动拥抱数字科技,完成升级形成平台;二是我们建立一个平台,通过合适的模式创新,把供和需双方吸引到这个平台上来,构建新的交易模式,并通过大数据对交易双方进行信用评价,同时引入供应链金融服务,使企业摆脱流动资金不足的困扰,这样我们的产业就可能被重构,所以传统企业,尤其是龙头企业可以按照这五步来升级。

数字企业:企业中台和数据驱动。首先企业要完成数字化,最核心的是建立企业中台,实现企业的数据驱动。企业中台可以简单理解为一个企业的指挥部,我们在技术上把企业的一些后端能力做了抽象,后端能力通过中台进行共享,中台靠大数据进行决策,摒弃了工业文明时代靠流程、靠签字的方式。所以一个企业只有转变为数字企业,才能真正做到提质增效,这也是中央在这个数字经济方面最核心的一个要求。

产业链整合:产业中台和供应链协同。把一个产业链平台化(上链),交易够在平台上进行,产业中台能够协调产业链里的供和需,使需求总能通过敏捷的产业链协同来满足。在数字经济时代,如何把一个全链条数字化,这是我们要重点研究的内容之一,当然这也反映了传统经济的一个弊端,在传统经济里,商品交换是通过市场实现的,市场为了利益最大化,故意制造很多信息不对称,导致产业链阻断,如果整个产业链完全数字化、可视化,就不存在信息不对称的问题了。

去链结网:超级接口和价值网协同。让产业链里任意两者直接连接,这样可以优化路径。现在国家提出要补链、固链、强链,说明我们的产业链是不通畅的,产业链中一个节点发生问题时,不能寻找新的路由,要打造真正的产业互联网,就要去链结网,所以我提出ADI这样一个新理论,其核心就是通过超级接口让整个产业链形成价值网络,并且这个价值网络能够有效协同。

数据智能:智能商业和智能金融。产业通过前三个维度的升级才有可能积累大量数据形成真正的大数据,基于大数据,商业就可以实现智能化,金融与产业的结合也可以智能化,这就是数据智能。

产业银行:产业、金融和科技深度融合。产业银行就是产业链、金融链和科技链的深度融合。本来三者是分离的,是三个不同的生态,但到了产业银行阶段,可能出现的一种状态是,看上去像银行,但它其实是产业平台;看上去像产业平台,但其实是一个科技公司。你中有我我中有你,分不清楚,未来产业升级的最终形态,就是三个链条深度融合,形成产业银行的逻辑。

企业可以根据自己的实际情况,先从数字企业开始,逐步开展产业链整合,最后形成去链结网的价值网络,依靠大数据进行智能化分发,使供需匹配更有效,摒除传统交易市场的无效性,在此基础上进行产业和金融的结合,真正理顺供需连接—交易—结算的关系。

产业、科技和金融的融合模型

科技可以帮助产业上云,产业上云就是产业端的场景通过科技手段数据化,场景数据化之后,数据价值就可以发挥出来,这些数据主要用于产业内部效率提升、降低成本、优化产业链、加强协同。

数据与金融结合,解决的第一个问题就是获客问题。央行要求金融机构每年服务的中小企业数量必须增加,给中小企业的贷款额度每年必须增加,金融机构必须要获取更多中小客户。通过产业场景的数字化,我们有可能批量把中小企业推荐给银行,而且能够提供交易的商流、信息流、物流、资金流数据,这样银行就能看到资金流转的方向,通过大数据也有助于对中小企业进行信用画像,有助于对中小企业做贷前、贷中、贷后的风控。

科技与金融机构结合,可以对传统金融产品进行创新,传统金融产品要么是主体信用的模式,要么是抵押担保,中小企业没有太多资产,缺乏抵押物,所以我们要在产业场景里提供创新的金融产品服务产业端。金融产品想要在产业场景里得到有效运用,还必须提供一个路由器,让金融的活水通过“水管”流到产业的田里,实现产业生态和金融生态有效贯通。

数字时代的产融科技生态

数字凭证。数字凭证实际上是一个数字资产,当交易被核实,并且付款方成不对付,我们就可以开出一张付款承诺,我们称为应付凭证,这个凭证如果由产业链核心企业开出,可以将它作为货款付给供应商,供应商可以将这个付款凭证用于采购,也可以拿出一部分来覆盖二级供应商,二级供应商还可以覆盖三级供应商,通过这个凭证,整个上游供应链就可以变成资金流,清晰可见,同时这个凭证还可以解决三角债问题。

数字凭证在产业场景里其实是一个结算凭证,我们将它比喻为2B端的支付宝,它可以提高结算的效率,而且由于核心企业开出凭证时有真实的交易关系,同时有核心企业的付款承诺以及核心企业的信用担保,小企业就可以获得大企业的信用传递,通过这种信用传递,变相的解决了产业链里有交易关系的中小企业的融资问题。

数字信用。数字信用就是通过大数据对中小企业进行信用评价,我们类比为2B端的芝麻信用。通过这个信用分,企业的信用刻画就会非常准确,那么银行根据这个信用评分就可以给中小企业一个信用额度,可以用于采购、进货。而且这个信用评分一旦被金融机构采用,金融机构就可以为经销商提供白条,经销商用白条去进货,等同于增加经销商的流动资金,可以提高进货量,从而增加核心企业的销售量。

产融中台。在有些产业链里没有龙头企业,比如粮食流通领域,我们与河南粮食产业投资担保有限公司共同建立了一个粮食流通的产融服务平台,服务于粮食加工小企业。粮食产出是季节性的,但粮食的加工是持续的,所以粮食加工企业必须囤粮,收粮靠现金,因为农民的种子、化肥、农药等都是赊账购置的,所以必须马上卖粮以偿还欠款,在这种情况下我们就可以引入粮食流通的产融服务平台,通过这个平台采购粮食,让粮食加工企业付10%的定金,金融机构垫付余下的90%,采购的粮食存放入经过物联网改造的库房,这种库房能够有效解决粮食安全问题,存取过程清晰可见,消除了金融机构就担忧,金融机构就愿意进行资金配置了。在河南省,这一模式已非常成功,解决了原来农民卖粮难,加工企业囤粮难的问题,所以我们在很多产业链里都可以打造这样一个平台。

在数字经济大的背景下,传统互联网的干法简单的复制到产业里去,其实是不够的,我们应该探索一些新的发展模式,特别是产业与金融、产业与科技、科技与金融这三个生态如何进行高度融合,形成产业发展金融服务的新格局,这也是未来各地政府经济增长新引擎的一个重要抓手。